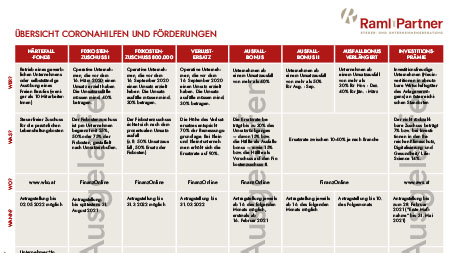

WER:

Dieser gilt derzeit nur für Unternehmen, die von einer behördlichen Schließung betroffen sind. Das sind:

– Gastgewerbe

– Beherbungsbetriebe

– Freizeiteinrichtungen

– Veranstalter

WIE:

ACHTUNG: Antragstellung ab sofort bis 15. Dezember möglich!!!

Den Antrag kann das Unternehmen selbst oder der Steuerberater stellen.

WIE VIEL:

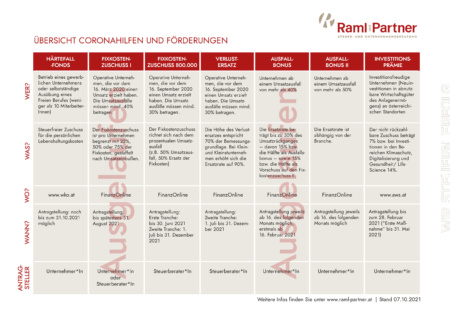

Es wird grundsätzlich der Umsatz des November 2019 zu 80% ersetzt.

Bei Unternehmen, die quartalsweise UVA´s einreichen, wird der Umsatz des 4. Quartals 2019 durch 3 gerechnet und davon 80% ersetzt.

Liegen diese Daten nicht vor, ist der Umsatz aus dem Umsatzsteuerbescheid 2019 heranzuziehen.

Liegt diese auch nicht vor (z.B.: noch nicht erstellt oder Kleinunternehmer), so sind die Umsatzerlöse der letztveranlagten Einkommens- oder Körperschaftsteuererklärung heranzuziehen. Liegen sowohl eine Umsatzsteuererklärung, als auch eine Einkommensteuererklärung vor, so ist jener Bescheid heranzuziehen, der das bessere Ergebnis für den Förderwerber bringt.

Bei neu gegründeten Unternehmen sind die Umsätze aller bisherigen UVA´s des Jahres 2020 zu addieren und durch die Anzahl der Monate zu dividieren. Dieser Betrag wird wiederum zu 80% gefördert.

Dies wird alles automatisch berechnet und kann nicht angegeben werden.

Jedes antragsberechtigte Unternehmen wird mit mindestens EUR 2.300,- gefördert.

Sofern es geförderte Umsätze und nicht geförderte Umsätze gibt, die in derselben UVA eingetragen sind, ist eine Aufteilung im Antrag anzugeben.

Dabei muss keine Kurzarbeitsbeihilfe und kein Fixkostenzuschuss (laut Pressekonferenz) gegengerechnet werden. Es wird aber auf der BMF-Seite ausgeführt (nicht in der Richtlinie), dass für das Monat November eine Kombination aus Fixkostenzuschuss und Umsatzersatz nicht möglich ist.

Jene Umsätze, die während des Lockdowns erzielt werden (Auslieferung und Abholung in der Gastronomie; Geschäftsreisende in der Beherbergung) kürzen die Förderung nicht.

Zumindest die Überbrückungskredite, die zu 100% von der aws oder ÖHT besichert wurden, sind im Antrag anzugeben. Darüber hinaus sind COVID-19-Zuwendungen von Bundesländern, Gemeinden oder regionalen Wirtschafts- und Tourismusfonds, sowie Zahlungen aus dem NPO-Unterstützungsfonds anzugeben, nicht aber Fixkostenzuschuss und Härtefallfonds.

AUSNAHMEN:

Ausgenommen sind Unternehmen, die im Zeitraum vom 3. November 2020 bis 30. November 2020 gegenüber Mitarbeitern eine Kündigung aussprechen, neu gegründete Unternehmen, die vor dem 1. November 2020 noch keine Umsätze erzielt haben und Vereine, die nicht im Sinne des UStG unternehmerisch tätig sind.