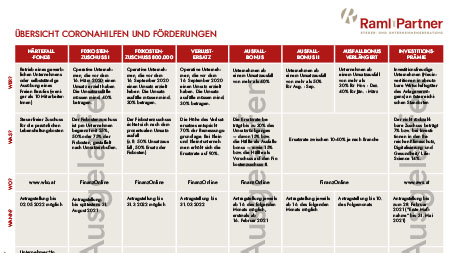

Der Fixkostenzuschuss wurde um eine 2. Phase erweitert.

Förderungsfähige Unternehmen

Nunmehr kann ein Fixkostenzuschuss beantragt werden, wenn der Umsatzausfall mindestens 30% beträgt. Wiederum gilt das nur für Einkünfte aus LuF, selbständiger Arbeit und Gewerbebetrieb.

Förderbare Zeiträume

Diese 2. Phase gilt für Zeiträume ab 16. Juni. Es können monatsweise Anträge gestellt werden (also jeweils vom 16. des Monats bis 15. des Folgemonats), wobei aus 9 Zeiträumen bis zu 6 aufeinanderfolgende Zeiträume gewählt werden müssen.

Einschränkung: Bei jenen die in Phase 1 beantragt haben oder beantragen werden, muss der erste Zeitraum der Phase 2 am 16. Juni beginnen oder – wenn Phase 1 für Zeiträume nach 16. Juni beantragt wurde –an den letzten Zeitraum in Phase 1 anschließen.

Jene die in Phase 1 nicht beantragt haben oder werden, können frühestens für Zeiträume ab dem 16. September beantragen.

Förderbare Fixkosten

Die Fixkosten sind erweitert worden. Zusätzlich zu den Fixkosten der Phase 1 dürfen nun auch folgende Fixkosten angegeben werden:

Abschreibung auf Anlagevermögen (wenn Wirtschaftsgut vor 16.3. angeschafft)

Leasingraten (entweder Afa, wenn Leasinggut im AVZ oder tatsächliche Leasingrate; Wahlrecht)

Endgültig frusteierte Aufwendungen: Das sind Aufwendungen, die die nach dem 1.6.2019 und vor dem 16.3.2020 angefallen sind und konkret als Vorbereitung für die Erzielung von Umsätzen, die im Betrachtungszeitraum realisiert werden sollten, aber aufgrund COVID-19 ausgefallen sind, getätigt wurden.

Nunmehr ist auch explizit erwähnt, dass auch Bezüge der Gesellschafter-Geschäftsführer, wenn diese GSVG-versichert sind, Fixkosten sind (maximal EUR 2.666,67,- pro Monat).

Wenn ein Antrag in Phase 2 gestellt wird, können nachträglich die genannten Kosten noch für Phase 1 rückwirkend geltend gemacht werden.

WESENTLICH: Die Schadensminimierung muss einnahmen- und ausgabenseitig im Rahmen einer Gesamtstrategie dokumentiert werden. Diese ist (laut Richtlinie) dem Antrag beizulegen.

Höhe der Förderung

Zuerst ist ein Umsatzausfall zu berechnen. Die Fixkosten werden in derselben prozentuellen Höhe des Umsatzausfalls ersetzt (Beispiel: Umsatzausfall in der Höhe von 38%, ergibt eine Förderung von 38% der Fixkosten).

Hauptberufliche Unternehmer, die im letzten Steuerbescheid unter EUR 100.000,- Umsatz hatten (und einen Umsatzausfall von mindestens 30%), können die Fixkosten pauschal ermittelt. Die Fixkosten betragen 30% des Umsatzausfalls und werden zu maximal 30% ersetzt.

Die Förderungen aufgrund der Kurzarbeit und Härtefallfonds reduzieren den Fixkostenzuschuss nicht, alle anderen Förderungen, reduzieren den Fixkostenzuschuss. Also auch Förderungen nach dem Epidemiegesetz (wenn ein Mitarbeiter in Quarantäne war).

Antragstellung

Anträge können ab 16. September gestellt werden. Wiederum – wie in Phase 1 – wird dann 50% der Gesamtförderung ausgezahlt.

Die 2. Tranche (Restzahlung) kann ab 16. Dezember beantragt werden. Dies wird noch nicht sinnvoll sein, wenn Zeiträume nach 16. Dezember umfasst sind.

Die Antragstellung ist bis 31. August 2021 möglich.

Die erste Tranche kann wieder – bei einer Gesamtförderung unter EUR 12.000,- – vom Unternehmen selbst beantragt werden, die 2. Tranche muss ein Steuerberater, Wirtschaftsprüfer oder der Bilanzbuchhalter, der den Jahresabschluss erstellt beantragen.